向天空,要增长。这大概是近两年来高频出现的“低空经济”一词最简单的释义。

传统民用航空利用的主要是高空领域,而低空的大量空间并没有利用起来,地面和空域也鲜有联结。在地面交通越发拥堵的当下,天空是一扇人类正欲推开的想象力之门。

此前,由于技术限制,低空领域内的服务并未形成规模,日常生活中常见的直升机观光、无人机空中列队表演、航拍等等服务都只是低空经济的冰山一角。但随着自主飞行的技术迭代,物流无人机的成熟正在逐步撬动低空经济发展。

无人机能做的事情远比你想象中的更多:

它有效补充和更新了传统的物流方式,能实现跨越高山峡谷、高楼大厦的外卖、快递、即时配送等服务。它同时也改变着传统商品流通的范围和形式:外卖可以不再局限于半径5km的范围,无人机可以直接将商圈扩大到100km的覆盖半径;政府也在主导无人机中心枢纽的建设,将集成商超前置仓、快递分拨、餐饮外卖等商业功能,通过物流无人机覆盖到城市每个社区网格。

简言之,低空经济会深刻变革与加速商品的流转,为城市经济发展提供新的增长方向。此外,在“先货后人”的发展方向中,低空经济也孕育着空中载人交通网络的想象空间。

· 最终能跑出来的玩家注定是由场景巨头孵化而出的,绝大多数初创公司难以入局。

低空经济,价值几何?

低空经济的定义为“以民用无人驾驶航空器为主,以载人、载货及其他作业等低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态,主要包含低空制造、低空保障、低空飞行及综合服务等重点方向。”

其中,“低空”指的是“垂直范围原则为真高1000米以下,可根据不同地区特点和实际需要具体划设高度范围”的空域。随着低空应用的深入发展,管理部门和业内普遍将高度上升至3000米。

这片空域能创造的价值包括但不限于:

低空经济可以把地面和空域融合起来,比如商品的生产和销售在地面完成,由空中网络形成快速流转,也因此能让航空器和各个产业形态融合起来,除了城市生活的商业场景外,也可以渗透到交通巡检、农林、医疗等各个民生领域;

低空经济兼具灵活和广泛两种特点,一方面因为无人机的灵活性可以渗透到非常末端的网络,因此能够有效提高城市内个体与产业、乃至不同地区间的生产交互;另一方面,不只是城市上空,任何需要在空中辅助完成物料交换或者信息采集的场景都可以得到应用。

而低空经济的商业形态本质,是以一张空中即时运输和保障网络为基础,延展N种即时运输和保障服务,其中,无人机是构成这张网络的核心基础设施。

丰翼科技1+N商业模式图,能很好地说明何为“低空运输网”

按时间线来看,无人机的发展可以追溯到20世纪初。在初始阶段,无人机的应用主要局限于军事侦察和作战。随着技术的进步和成本的下降,无人机开始在民用商业领域得到应用。民用无人机发展主要经历了以下几个阶段:消费级无人机、应用型无人机、载货载人无人机(物流无人机和eVTOL)。

此前,消费级无人机与应用型无人机因技术限制,只能做小范围、低频的使用,不能完成规模化低空经济应用。当技术迭代到物流无人机,成功完成高可靠、全自主、大规模飞行的技术突破,才能形成低空经济的运输网络——这张低空网的核心是物流无人机,消费级和应用型无人机可以作为有效补充。

2023年,低空经济元年

低空经济的整体发展,离不开政策支持、市场规模扩大与产业链生态繁荣三个因素的推动。

政策与规范:快速放开与高确定性

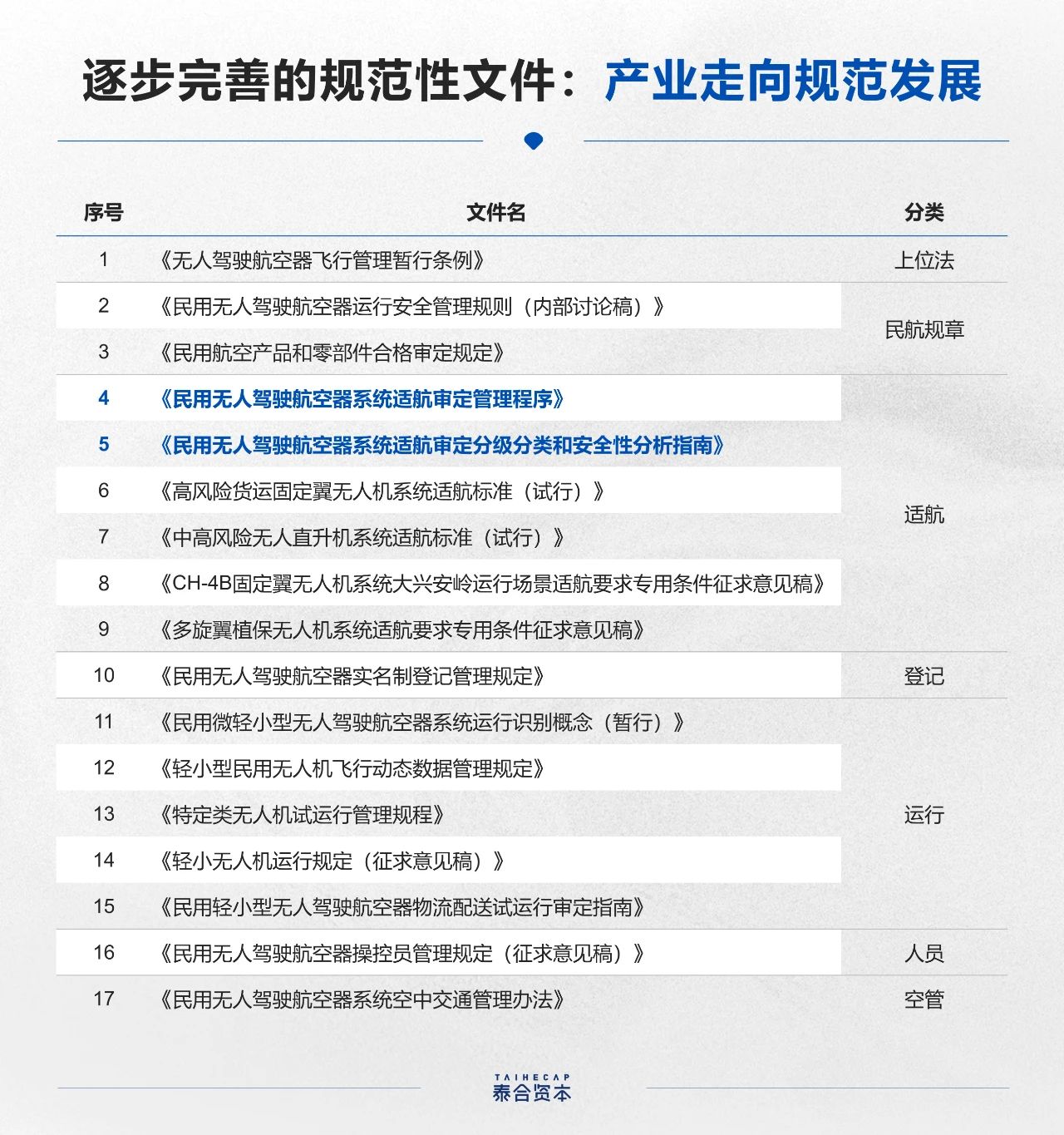

由于低空运输的复杂程度极高,无人机的安全性是最核心的要素。也因此,适航法规等行业规范随无人机技术成熟正在同步完善。从设计、研发到生产标准,不断出台的规范性文件正在提升企业的进入门槛。

其中,2022年民航局推出的《民用无人驾驶航空器系统适航审定管理程序》、《民用无人驾驶航空器系统适航审定分级分类和系统安全性分析指南》,规范并指导了物流无人机的设计生产与适航审批。

开展基于运行风险的无人机适航审定,是对适航管理的一次重大创新,这意味着无人机终将融入、并深刻影响民航运输体系,无人机产业终将与有人机产业并驾齐驱,甚至将在某些领域实现替代和革新。

运营政策方面,可以从陆续出台的高确定性政策中感受到中央及地方政府的扶持力度:

同时,深圳明确将以2025年为目标节点打造通用航空产业综合示范区、民用无人驾驶航空试验区

为实现2025年低空经济示范区的目标,深圳政府也在加速资源整合,深度参与基础设施的建设。比如我们深度服务的客户丰翼科技(顺丰)正在配合政府建设基于无人机的城市“区域级物流枢纽+社区级网格点+终端”三级低空经济网络:目标是通过在全市核心区域建设2-3个无人机枢纽,集成商品和货物集散,满足无人机等自动化设备调控、接驳,实现1小时覆盖区域+3小时覆盖全市的低空网络——基于这个网络可以搭建城市综合保供中心,进而给市民提供例如电商新零售、冷链生鲜、中央厨房、医药检测、智慧城市等民生服务。

这意味着低空经济不只局限于单一无人机企业的商业活动,而是政府主导低空经济对城市生活的重塑:政府建设低空运营网络+地面基础设施;无人机企业研发、推出安全可靠的、具有载物飞行能力的无人机及配套产品,针对需求端的痛点提供更高频、更快速的服务。

市场空间:存量+增量

一个值得关注的问题是,物流无人机到底能够打开多大的商业空间?

存量市场中,以大湾区为例,2022年深圳市的同城快递超10亿件,广东省快递256亿件,2023年Q1快递单均9.9元。即便只考虑同城10%的渗透率、跨城5%的渗透率,物流无人机有超过10亿件的市场,对应超过100亿元的市场规模。

此外,还有十分广阔的增量市场——物流无人机能够为社会公共服务提供新手段。除快递外,物流无人机可服务特殊地理场景、民生保障、园区配送等私域物流场景,仅大湾区即对应近百亿的市场规模。

产业链:逐步成熟

广阔的市场空间也带动了无人机产业链上企业蓬勃发展。以深圳为例:2022年,深圳无人机行业年产值达750亿元,汇集了1200余家低空经济链上企业,号称“不出南山就可以制造一架成品无人机”。随着产业供应链的成熟,无人机生态也日益繁荣。

上游,核心部件的成本正在下降。因为无人机的生产模式为:无人机企业全栈式正向研发,掌握核心技术和设计、输出生产标准,随后让上游供应商代工生产。无人机企业本身重技术研发、轻资产,进而会推动上游供应商(包括螺旋桨等机械结构件、标准化传感器、电机电调等)大规模生产,逐步降低核心部件成本。

其配套软硬件的技术也在迭代发展。比如无人机飞控体系,近年来就随着无人机在即时配送场景中的渗透加深,其经济性和环境适应性得到大幅提升。

此外,无人机产业链生态的分工会更加明确:无人机技术平台,提供模块化软硬件技术;无人机产品公司,根据场景灵活适配开发无人机产品;不同场景里涌现场景运营商等等。

无人机物流,战场究竟属于谁?

想要真正在物流无人机的战场中跑到最后,企业需要达到资质、技术和商业的全闭环链条,三者缺一不可。这样的高要求,就意味着初创企业的入场难度非常高。

结合泰合的项目经验与行业研究,我们认为物流无人机赛道最终能跑出来的玩家大概率是由场景巨头孵化而出的,绝大多数初创公司难以入局。

一、政策端:准入门槛高

物流无人机企业需满足两方面资质许可:在运营许可层面,需得到民航局的物流无人机运营许可资质;在低空空域内,需得到军方对航线和空域的批准。其次,在无人机设计、研发和生产中,逐步成熟的适航法规做出了完善的规定和要求,进一步拉高了行业门槛。对于那些技术、产业和商业化都还在早期探索的公司,难以满足资质的高要求。

二、技术端:难度大、周期长

由于低空经济涉及的场景多为人口密集的城市上空,进而对物流无人机的安全可靠性要求极为严苛。消费级和安防巡检等应用型无人机的技术难以满足,物流无人机需要长周期的技术投入,才能满足大规模、自动化、超视距和复杂环境下的飞行要求,安全可靠性要接近通航飞机的水平。

同时,无人机运营体系对技术有全方位的要求,包括无人机本体、地面配套设备、运控系统等,企业需要拥有全闭环研发链条和模块化能力。

三、商业端:兼具产品力和经济性

低空经济的本质,是以一张空中即时运输和保障网络为基础,实现高效灵活且高性价比的覆盖、实现大规模经济性运营。因此,对物流无人机的要求不仅仅是安全可靠飞行,还要有模块化技术、灵活适配各种场景,还得实现高经济性。

如果公司本身有规模化场景打底应用,将带来极大的先发优势。比如美团无人机今年开始在美团外卖场景渗透,目前已发布到第四代无人机产品,能够实现城市低空配送;丰翼科技脱胎于顺丰物流体系,顺丰就为公司提供了极其丰厚的测试场景和明确的应用市场,截止2023年Q1,累计飞行超60万架次,实际飞行数据低空经济行业第一。

综上,笑到最后的物流无人机企业大概率是由场景巨头孵化而出的。首先,物流无人机和消费级无人机存在较大的技术代际差,正向研发需要长周期的高投入,前期投入巨大;其次,像顺丰、美团这样的场景巨头公司可以为无人机企业提供打底场景,共同推进商业的验证与落地,无人机企业可以借此快速起势;其三,拥有物流大规模运营的经验才能充分理解物流场景、反哺产品研发,批量采购才能不断优化BOM成本、提高经济性。

此处我们再以丰翼科技为例:从顺丰集团在2012年确立无人机战略,2015年组建自研团队,2020底年开始在深圳城市上空运营,至今超过8年的持续自主研发,这样的长周期与高投入,是创业公司在短期内很难突破的技术壁垒;此外,正因为入局早,丰翼还深度参与了相关政策与标准制定,于2018年拿到民航局颁发的首个无人机航空运营许可证,并向军方申请空域航线,拥有领先的资质储备——目前国内拥有相关运营资质企业不超过5家。

在2023年第七届世界无人机大会上,各家企业的参展产品总计达3000余架,种类包括无人直升机、无人固定翼机、无人多旋翼飞行器、无人伞翼机、扑翼式无人机等种种或常规、或突破想象的样式。我们相信,低空空域蕴藏着更大的发展潜力与想象空间,拥有比地面交通更为广阔、多元的产业与应用前景。

•

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•